投资者正密切关注美国政府即将进行的债务销售情况。

美国财政部更希望其债务销售是平淡无奇的事务。但最近,这些销售在市场上引发了轰动。

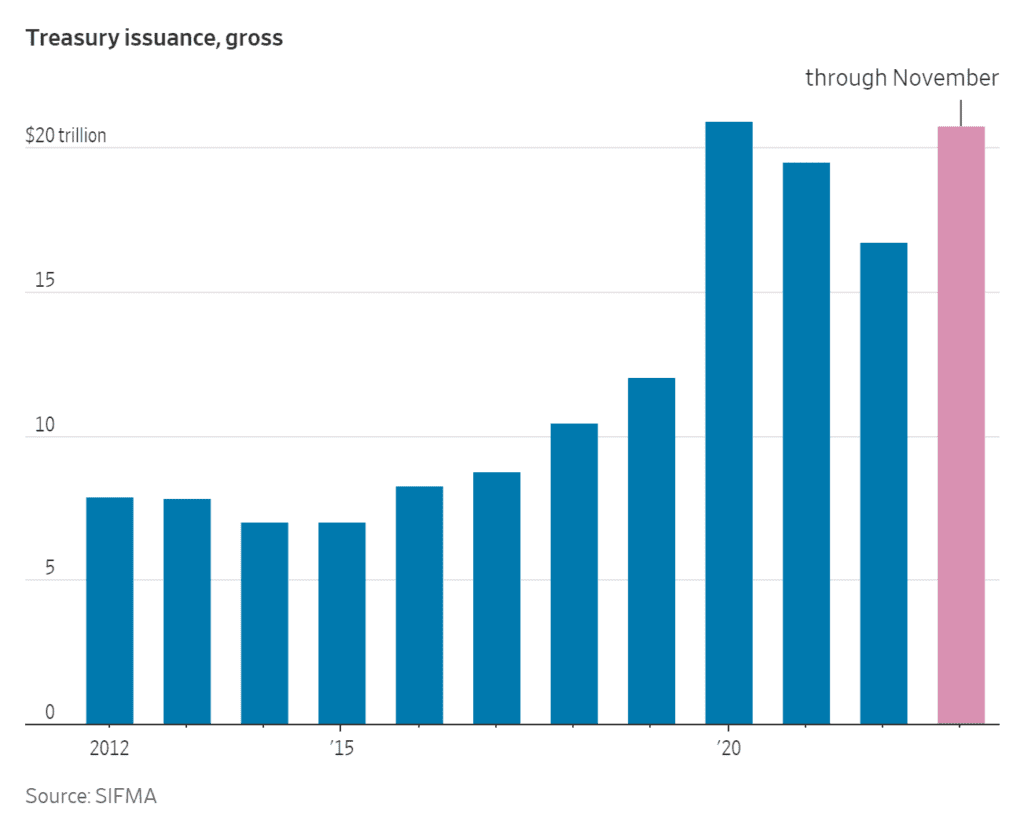

对国库券拍卖的审视——政府通过向大银行和交易商出售世界上最安全的债券来筹集运营资金——随着其规模的增长而增加。多年来,华盛顿和华尔街的许多人都认为,无论财政前景如何,投资者都会购买政府发行的任何数量的债券。这一假设正在被今年前11个月新发行的20.8万亿美元国债所考验——这一数字预计将超过2020年创纪录的近21万亿美元。

国债发行总额

数据来源:SIFMA

华尔街当前最大的问题是,市场能否在无干扰的情况下吸收这些接连不断的债务。在本周计划的国库券拍卖之前,总额为1080亿美元的3年期、10年期和30年期债券将于周一和周二上市,此外还有2130亿美元的短期票据。上一次30年期债券的拍卖反响不佳,以至于动摇了市场的其他部分。投资者担心,疲软需求的迹象可能会引发类似的动荡,提高政府借贷成本,从而伤害经济。

以下是需要了解的信息:

如何出售国债:

财政部按月按到期时间分批拍卖债券。从个人到外国银行,任何人都可以购买这些债券,以换取可靠的票息支付和政府的保证,在债券到期时他们能够收回本金。

政府每季度宣布其借款计划,但直到几天前才安排个别拍卖。主要参与者之一是所谓的主要交易商——可以与美联储交易的银行。它们被要求在拍卖中出价,并且在需求疲软时常常会购买更多债券。

华尔街渴望获得全新的债券,因为它们是最容易交易的。利率在拍卖时确定。主要交易商的高级交易有助于设定新债券收益率的预期——或者基于债券价格和票息,投资者直到到期将获得的平均年回报率。据纽约联邦储备银行的研究,所谓的即期交易占所有国债交易的10%以上。

所有潜在买家随后会提交竞争性出价,告诉政府他们希望获得的回报。财政部首先接受收益率最低的出价(这将使政府的成本最低),然后是次低的出价,逐步达到其借款目标。完成拍卖所需的最高利率——所谓的最高收益率——是所有投标者将获得的利率。

当政府最终不得不向投资者提供远高于市场预期的收益率,或者当主要交易商不得不购买大量债券时,拍卖被认为是疲软的。如果收益率低于预期,华尔街会因强劲的需求而感到鼓舞。

普通民众也可以通过在TreasuryDirect网站上创建账户,在拍卖中购买国债。

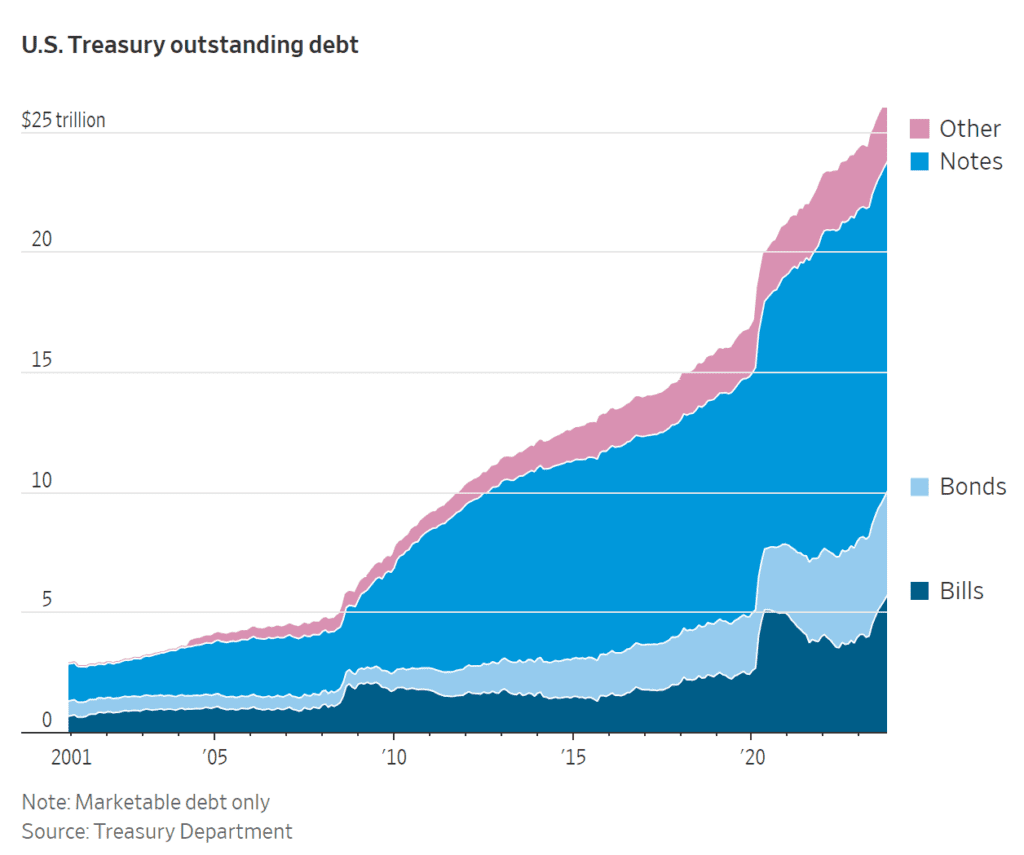

美国财政部未偿还债务

数据来源:财政部

备注:仅限可市场化债务

为什么投资者感到紧张

华尔街有自己的术语来描述拍卖的情况。当收益率高于预期时?投资者称之为“尾差”。当它低于预期时,那就是“超越”。符合预期的拍卖被称为“精准落点”。

上个月的30年期拍卖按历史标准来看尾差巨大。主要交易商购买了近四分之一的发行量,是他们平均水平的两倍多。上一次的30年期拍卖也进行得不顺利。

很少有人担心拍卖会彻底失败。分析师表示,这是一种不太可能发生的情况,可能会引发持续和灾难性的市场动荡。

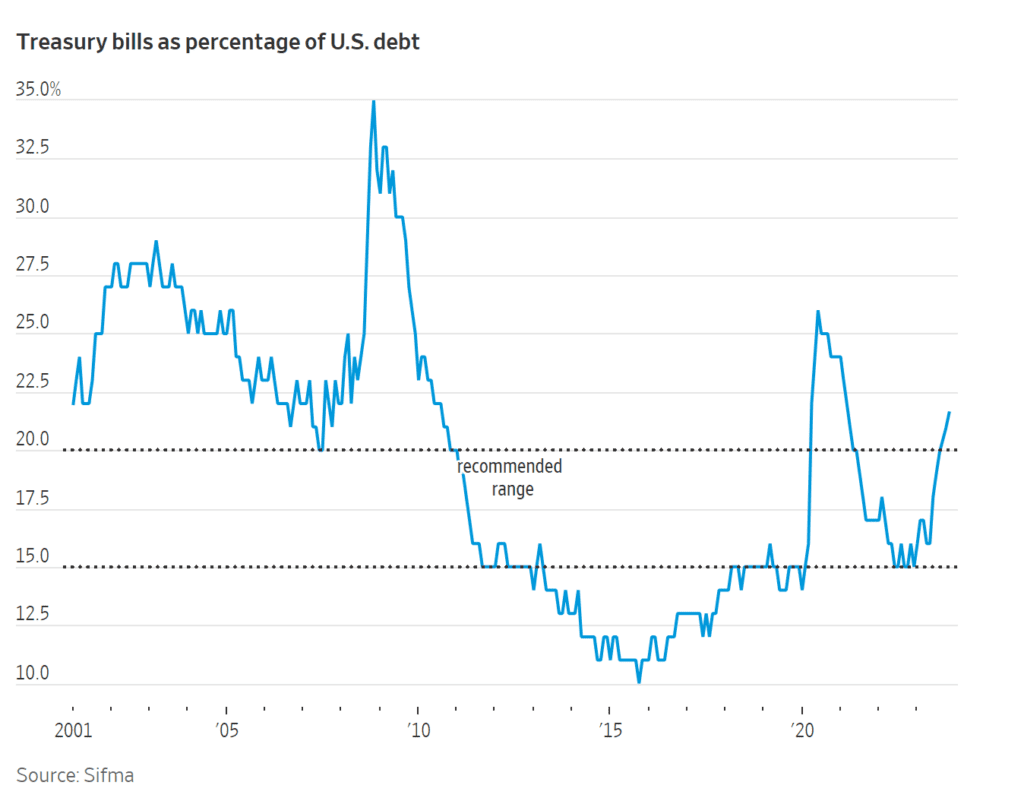

国债占美国债务的百分比

数据来源:Sifma

评估需求

投资者通过查看“投标覆盖率”来评估拍卖的需求。这个比率衡量的是买家订单的规模——或出价——与财政部希望筹集的资金量。比率越高越好。总是有足够的买家;担心的是他们会要求更高的回报。

(所有财政部证券通常被称为债券。但对交易员来说,“债券”是指期限超过10年的债务工具;“票据”是指期限在两年到10年之间的;而“短期国债”则是期限在一年或更短的。更复杂的是,短期国债不支付票息——投资者以折扣价购买它们,并以面值兑换。因此,通常将期限超过一年的统称为“有息券”。)

对长期债券的热情已经减退。在长期收益率上升到5%后,财政部决定出售的数量少于分析师的预期。相反,它选择以通常与经济衰退或特殊借款需求相关的速度继续发行国债短券:超过所有发行量的一半。国债短券波动性较小,因为它们的到期时间非常近。

政府被建议将国债短券维持在总债务的大约15%到20%。截至11月底,短券占美国26.3万亿美元债务的21.6%。

许多分析师预计今年国债短券的发行量将回归正常水平。财政部从7月到9月发行了8240亿美元的国债短券,占其1.01万亿美元借款狂潮的大部分。这些发行主要用于在国会最终提高债务上限后迅速补充政府的资金。

现在,财政部借款咨询委员会建议政府注意到其债务需求正在减弱,并考虑探索“是否需要更有意义的偏离”。

华尔街的反应如何

投资者对借款计划感到鼓舞,他们纷纷购买股票和债券,推动市场走高。股市目前更喜欢这种方式,因为长期债券的价格对利率变化更为敏感。

“我们得到的债券发行量低于预期,这意味着短期内债券的压力减轻了,”宏观对冲基金咨询公司Damped Spring Advisors的首席执行官安迪·康斯坦说。“但联邦赤字并没有消失。量化紧缩也没有消失。这些都是需要通过发行债券来融资的事情。”

“他们等待的时间越长,问题就变得越大,”他说。

这让财政部处于十字路口。它可以发行更多的长期债务,并锁定高额借款成本数年。或者它可以坚持发行短期国债短券,促进华尔街的风险投资。目前,它选择了后者。

为什么人们还在担心

华尔街对风险的承受能力是有限的。债券会占用部分风险预算。但由于国债短券实际上被视为现金,吸纳短券而非债券使投资者有更多空间购买风险较高的资产,如股票。

许多人担心,长期债券的大量发行超出了对它们的需求。今年夏天,在财政部出人意料地宣布第三季度将借款约1万亿美元,比之前的预期高出超过两千五百亿美元后,债券收益率飙升。

一些分析师表示,财政部的新计划只是将问题推迟到将来,用今天的平静换取未来通胀复苏和市场痛苦的风险。

“增加国债短券的发行实际上通过推动市场上涨来刺激经济,”美国财政部前高级顾问、资产管理公司Amberwave Partners联合创始人斯蒂芬·米兰说,他曾协助处理Covid-19响应。“通胀精灵已经放出瓶子,刺激更宽松的金融条件并不会帮助把它重新装回去。”

米兰表示,许多押注债券收益率会随着价格下跌而上升的投资者被迫迅速退出这些交易,因为收益率下降了。他说,这种逆转帮助债券价格在鼓舞人心的通胀数据显示价格压力正在减轻的同时上涨。

但根本问题仍然存在。

在美联储通过其量化紧缩计划减少债券持有量的特殊时期,决定出售更多国债短券而减少长期债务的做法显得不同寻常。中央银行正寻求收紧金融条件并限制华尔街可以承担的其他风险。通过减少与国债短券相比的债券和票据供应,财政部实际上是在使美联储的通胀斗争更加复杂,并促使更多的投机性投资。

没有简单的答案

发行国债短券的一个重要优势是有大量潜在现金等着购买它们。货币市场基金持有创纪录的管理资产,其中一部分他们正在美联储那里停放。美联储的隔夜逆回购设施——它从货币基金、银行或其他金融机构借款,以国债等证券作为交换,然后第二天返还资金——已帮助资助了今年大量国债短券的发行。

今年春天,该设施在美联储的资金超过了2.2万亿美元。随着货币市场基金抽走现金购买财政部新发行的收益率更高的国债短券,这一数字已降至1万亿美元以下。

财政部被建议考虑货币市场基金可以使用他们的现金储备来融资增加的国债短券供应。但现在现金储备正在减少,国债短券并不是长期解决方案。

只有在银行不得不购买国债短券、耗尽他们需要满足监管要求的金库之前,基金才能提供有限的现金。这已经多次在现金市场引发小波折。

财政部还旨在以“规律且可预测”的步伐增加债券和票据的销售。投资者可能会认为,通过持续发行短期国债短券来满足这一目标,只是权宜之计。分析师们说,最糟糕的结果是,持续高额的国债短券销售最终可能表明,作为金融体系基石的美国债务正在失去其吸引力。

“假设国债短券保持在发行量的60%,这意味着财政部担心市场无法吸纳这些发行量,这表明财政市场存在非常深刻的问题,”米兰说。“这是政策制定者示弱的那种行为,会吸引债券市场的积极参与者出动。”