资金流入和核心收益的放缓是当前的问题,但更大的机会仍然潜在其中

黑石公司可能已经提前几年达到了1万亿美元的资产里程碑。但正如市场经常会提问的:你近期为我们做了什么?

这个替代资产管理巨头最初计划在2026年达到1万亿美元的管理资产规模。在此过程中,自2007年公开上市以来,黑石公司为股东提供了超过13%的年化总回报,远超标普500指数大约9%的年化总回报,这是根据FactSet的数据。

然而,尽管如此,黑石公司的股票在周四早上的季度报告发布后的大部分时间里都在下跌。这可能是因为公司季度进展的一个关键指标——可分配收益——加速了其同比下滑,并略低于Visible Alpha为第二季度预测的水平。

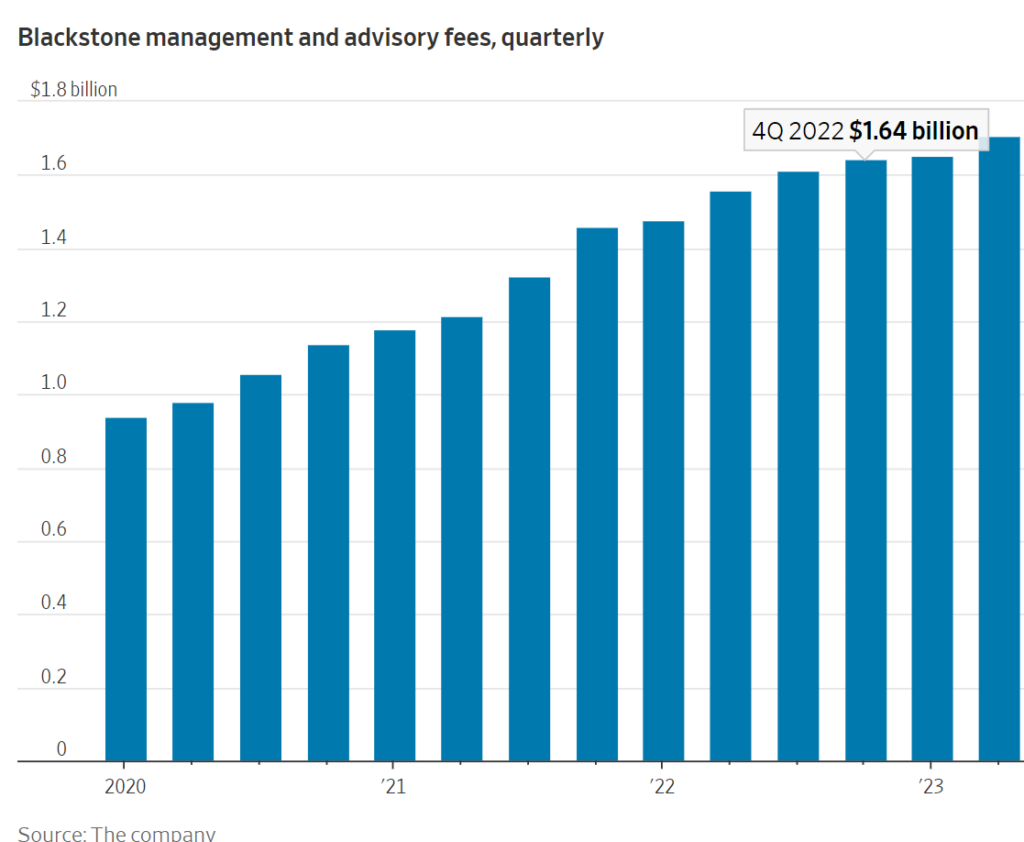

今年整体交易稀缺,因此来自实现投资(通过出售公司或上市)的收入继续下降,这并不令人惊讶。但是,管理费组成部分,这是由管理客户投入资产而产生的,这是投资者通常最关注的季度指标。这些收益最好地代表了自1985年以来黑石公司的转变,从一个经历起伏的收购王变为一个机构巨头。

与2018年黑石设定1万亿美元目标时相比,与费用相关的收益已经增长了两倍多。但据Visible Alpha称,管理费用在第二季度略低于分析师的预测。从第一季度的12%降至9%,管理费同比增长放缓。

这突显了私募股权和替代行业的筹款放缓情况。黑石第二季度的总资金流入为300亿美元,较一年前的880多亿美元有所下降。其中一个部分是黑石房地产收入信托(Breit),最近几个季度,该信托从其富裕的个人投资者那里看到了赎回请求的增加。

然而,仍有很多充分的理由解释为什么黑石的股价今年上涨了40%以上,克服了去年Breit赎回开始时的大幅下滑。值得注意的是,Breit的赎回速度正在放缓:6月份的赎回请求是今年最低的一个月,大约比1月份的高点低30%。

此外,关键增长领域也取得了进展,如可再生能源、保险和私人信贷。黑石也指出了与陷入困境的区域性银行合作的可能性。周四,该公司表示已同意与五家银行建立合作伙伴关系,价值60亿美元,以帮助它们在家居改善或汽车贷款等领域缓解贷款约束。在周四的分析师电话会议上,黑石总裁乔纳森·格雷强调了将银行的贷款发放与黑石保险客户的资产负债表连接起来的能力,随着银行收紧并面临更高的资本要求,这一趋势可能只会加快。

在私人信贷领域,非交易型私人信贷工具——针对富裕投资者的黑石私人信贷基金,在第二季度筹集了18亿美元,比第一季度增加了近三分之二。该公司还表示,一款绿色能源信贷工具即将完成超过70亿美元的筹资。

市场上看到的积极迹象也应有利于黑石。管理费增长较慢的一个原因是将筹集的资金投入到新交易中的步伐放慢。资本市场的加速不仅将提高公司退出投资的能力,还将提高其进行新投资的能力。

短期内很多取决于市场,包括房地产的表现。但作为四个逗号俱乐部的一员,黑石有很多方式可以继续增长。